11. どんな方が家族信託を検討した方がよいのでしょうか。

4パターンに分けて、家族信託の適否をご説明します。

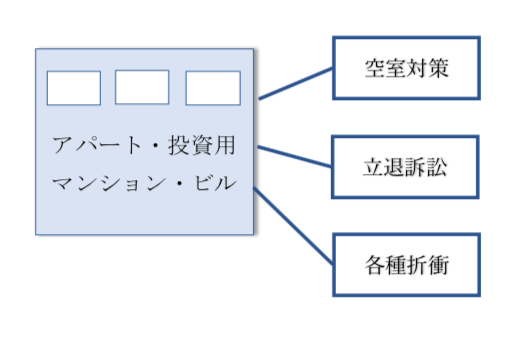

(1)親Aさんがアパート、投資用マンション、ビル等の収益物件を保有している場合。

アパート経営等は、空室対策、クレーム対策、退去訴訟、税務申告、管理会社・内装業者との折衝等、業務が多岐に渡ります。

このケースの問題点は、親Aさんが認知症になった場合、上記のような業務がストップ してしまうことです。家族信託では、この問題を解決できます。

例えば、親Aさんが、家族信託を利用して、保有しているアパートを子Bさんに預けます。これによって、親Aさんが認知症等になっても、子Bさんは、アパート経営を行うことができます。

注意点です。

子Bさんはご自分の本業に加えて、アパート経営の仕事をこなさなければならなくなり ます。家族信託を行う前に、アパート経営の仕事量をよく勘案してください。

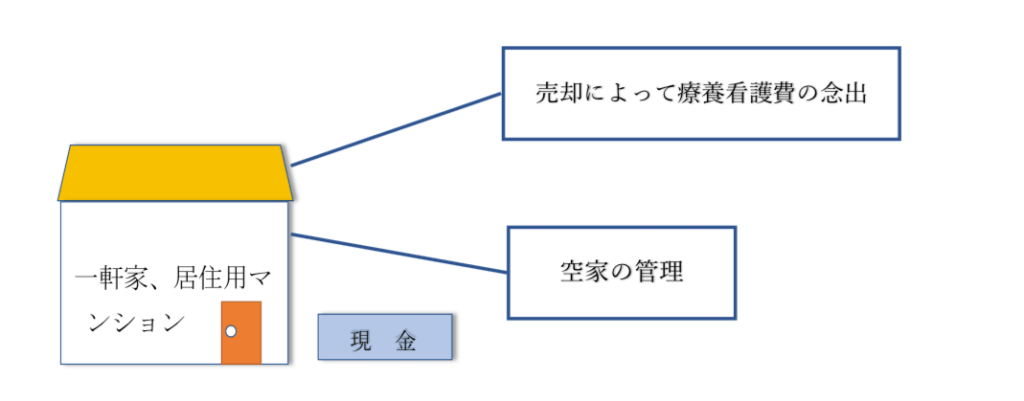

(2)親Aさんが一軒家、居住用マンション等の居住用物件を保有している場合。

親Aさんが居住用物件を持っているが、現金が潤沢ではない場合です。こうした資産保有の形態は、日本で顕著に見られるものです。

このケースの問題点は、親Aさんが認知症等で施設に入所した場合や、病気により入院生活になった場合に、どこから療養看護費を捻出するかという点です。家族信託では、この問題を解決できます。

例えば、子Bさんが遠方に生活しており、今後、親Aさんの自宅に住む予定がない場合、家族信託を利用し、不動産を売却します。子Bさんは、その代金から療養看護費を捻出することができます。

注意点です。

不動産は、そう簡単に売却できるものではありません。買主が見つかるまでに時間がかかります。また、希望の価格どおりに売却できるとは限りません。家族信託を行う前に、施設費や不動産の相場の調査をした方が無難です。

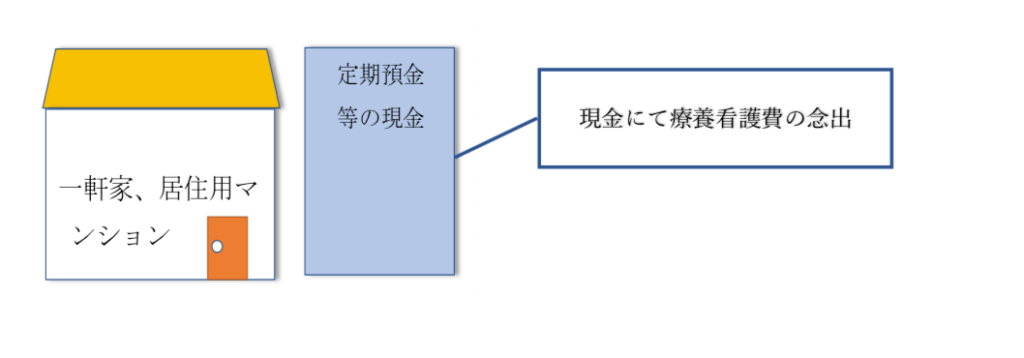

(3)親Aさんが現金をある程度保有している場合。

このケースの問題点は、親Aさんが認知症等により判断能力を喪失した場合、定期預金等の預金解約ができなくなる点です。そのため、親Aさんの療養看護費の捻出に困ってしまいます。家族信託では、この問題を解決できます。

例えば、まず親Aさんが定期預金を解約します。次に家族信託を利用して、その現金と不動産を子Bさんに預けます。これによって、親Aさんが認知症等になっても、子Bさんは、預かった金銭によって療養介護費を支払うことができ、不動産も管理できます。

なお、もし、現金だけの家族信託を検討する場合、金融機関の信託商品と比較することをお勧めします。特にコストと手続きの簡便さを比較してください。

注意点です。

親Aさんの普通預金の注意点です。

一般的に子Bさんが親Aさんよりキャッシュカードを預かり、随時、必要な経費を引き出していることが多いと推察されます。

注意点としては、後日、現金の使途に関して、相続人間で争いになったり、トラブルにならないように厳密に行うべきでしょう。また、成年後見制度を利用した場合、子Bさんはキャッシュカードを使っての引き出しができなくなります。

4)親Aさんが潤沢に現金を保有している場合

親Aさんの現金が潤沢な場合です。このケースの問題点は、相続税を中心とした相続対策をどうするかという点です。

親Aさんが認知症になった場合、相続税を中心とした相続対策がストップしてしまいます。それを防ぐために家族信託を利用することもできます。

注意点です。

このケースでは、親Aさんが認知症等により判断能力を喪失した後も、子Bさんが、相続税対策のため、金融商品の購入、不動産等の取引や借入を行うことが散見されます。たしかに、節税対策によって相続税のコストがある程度下がっても、各種節税商品の取引が事実上の投資である以上、「リスク」がつきものということを十分に注意してください。万が一、リスクが顕在化した場合、損失を被るだけでなく、相続人間の争いになることも懸念されますので、コストとリスクの検討が必要です。

(5)親Aさんが経営する会社の株式を保有している場合

中小企業の会社経営では、通常、社長が自社株式の大半を保有している場合が一般的です(いわゆる「オーナー社長」)。オーナー社長は一人で会社の運営に関わる様々な意思決定を行う必要があります。

このケースの問題点は、親Aさんが認知症になった場合、上記のような会社の意思決定がストップしてしまうことです。家族信託では、この問題を解決できます。

例えば、社長である親Aさんが、家族信託を利用して、保有している自社株式を後継者の子Bさんに預けます。これによって、親Aさんが認知症等になっても、子Bさんは、滞りなく会社経営を行うことができます。

注意点です。

社長たる親Aさんに後継者である子Bさん以外に子Cさん、子Dさんがいる場合、三人に等しく株式を分ける家族信託や相続がよく見受けられます。また、受益権の複層化という複雑な手法も散見されます。

しかし、こうした株式の分散や細分化は、意見や利害の対立から会社経営に支障をきたすことがあります。

取引先や社員との関係を十分に考慮し、会社の株式を相続財産として親族に分散することが妥当か、後継者に集中することが妥当か、このことは、経営者として熟慮に値します。

(1)親Aさんに子供がいない場合

親Aさんとその妻Cさんの間にお子様がいらっしゃらない場合、親Aさんの相続に関しては、二つの問題点があります。

① 1つ目の問題点です。親Aさんの他界後、相続人は、その妻Cさんと親Aの兄弟となります。妻Cさんと親Aの兄弟遺産分割協議を行う必要があります。 この場合、残された妻Cが相続財産を承継することの同意を夫の兄弟から取り付ける 作業は、判押し代を要求される等、心理的に重いものとなりがちです。

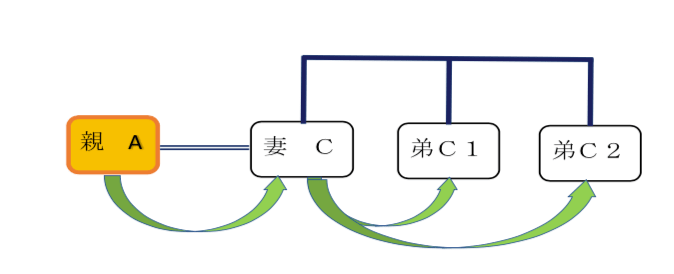

②2つ目の問題点です。妻Cさんが他界された場合、その財産は、妻Cさんの兄弟D・Eが相続します。結局、親Aさんの財産は、妻Cさんの親族に渡ってしまうということです。

以下ケースに分けて対処方法をご説明します。

ケース1

親Aさんの財産が親Aさんの住宅ローンで購入した住宅等である場合、親Aがその妻Cのために遺言書を作成することにより、問題が解決する場合が多いです(但し、遺留分には注意が必要です。)。

さらに、親Aさんや妻Cさんが認知症になった場合、家族信託に加えて、身上看護のため成年後見制度することもあります。

ケース2

問題となるのは、親Aさんの財産が、代々その家に伝わる不動産等の場合です。代々不動産を受け継いでいるような、歴史があるご家庭では、血筋による財産の承継は切実な問題だと考えられます。

自分の財産は、最終的に自分の血筋で承継して欲しい。妻の親族に自分の財産が渡らないようにしたい。

この場合、親Aさんが親族を養子に迎える、遺言書によって親Aさんの親族に相続させる等の方法で解決可能です。

しかし、養子縁組がそもそも難しいこともあります。また、遺言で親族に財産を渡されてしまうと、長年家を守ってきた妻Cさんが不安定な立場に追いやられがちです。

そこで、家族信託を用いることで、親Aさんのご希望に応え、妻Cさんの不安を取り除くことができます。

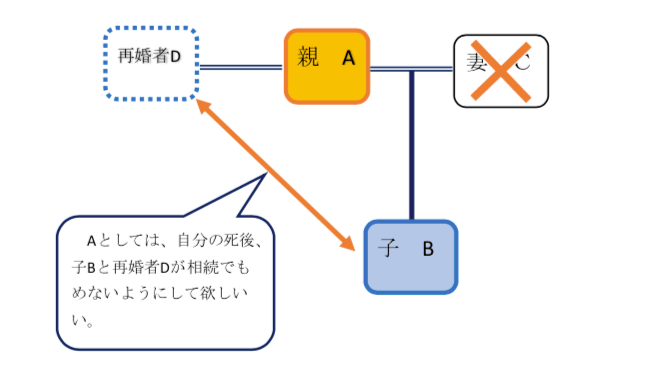

(2)親Aさんが再婚する場合

親Aさんは、妻Cさんに先立たれ、子Bさんも独立。老境に差し掛かり、老後の一人暮らしが不安になるのは、誰しも否定できないことと考えます。よって、熟年時、老年期の再婚を希望する方も多いようです。熟年離婚がある一方で、最近では「熟年婚活」という言葉も使われ始めています。

しかし、自分の他界後、子Bと再婚者Dさんが相続でもめることだけは避けたいという悩みもつきものです。

このケースでは、子Bさんが心理的にかなり複雑になる場合が多いです。したがって、子Bさんに配慮した相続対策を検討する必要があります。その対策として、親Aさんによる遺言作成が上げられます。例えば、自分の他界後、子Bさんに自宅を相続させるとするのです。しかし、遺言は書き換え可能のため、子Bさんに不安が残るのです。

そこで、家族信託が選択の一つになってきます。家族信託契約は、親Aさんと子Bさんとの間の契約のため、両者の合意なしには変更できないからです。こうした再婚のケースの場合、家族信託を用いた次のような解決事例が散見されます。

親Aさんと子Bさんの間で家族信託を締結し、受益者を親Aさんとします。その後、親Aさんが他界した場合、再婚者Dさんが受益権を相続。同時に子Bさんが再婚者Dさんを扶養する。再婚者Dさんが他界した場合、子Bさんが最終的に相続すると・・・。

しかし、プランとしてはあり得るのですが、現実問題として、子Bさんと再婚者Dさんは、うまくやっていけるのでしょうか。両者に心理的しこりを残す結果にならないか。といったことも懸念されます。このような懸念がある場合、当事務所では、親Aさんの財産状況、子Bさんの相続希望、親Aさん他界後の再婚者Dさんの生活維持を考慮して、家族信託を利用したプランを作成致します。できれば、再婚前にご相談いただけると一番よいかと存じます。

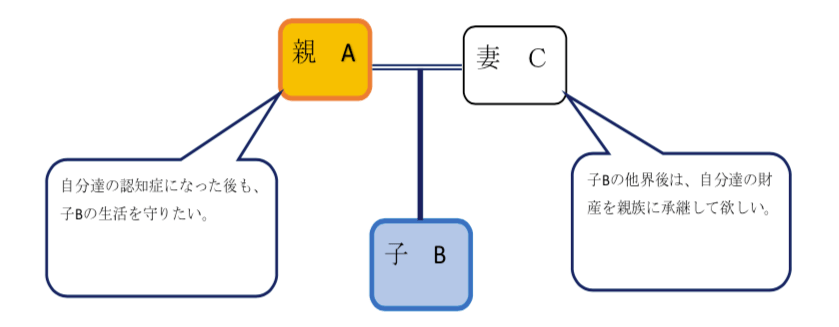

(3)子Bさんに知的障害等がある場合

自分が重い病気や認知症なった後、さらには自分や妻の他界後も、知的障害がある子の生活をなんとしてでも守りたい。さらに、子Bの他界後、その財産は、自分達の親族に承継したい。

このケースの問題点は、二つあります。

一つ目の問題点です。

親Aさん、妻Cさんの認知症発症後に子Bさんの生活維持をどうするのかという点です。

・二つ目の問題点です。

子Bさんの他界後、その財産が誰の所有でもなくなる点です。親Aさんや妻Cさんの親族が子Bさんの相続人になることはありません。第三者が必要な手続きを行わない限り、自動的に国に帰属することもありません。そのため、財産に不動産があれば、いわゆる「空き家問題」となってしまいます。

やや複雑なプランになりますが、家族信託では、上記二つの問題に対処できます。但し、親Aさんと妻Cさんの親族の協力が必要となりますので、事前に理解を得ておく必要があります。

なお、このケースでは、財産管理を家族信託で行うことに加えて、子Bさんの身上看護のため、成年後見制度の併用をすることもあります。

家族信託のご相談について

●2回目以降は、60分8,000円(税別)の相談料を申し受けます。

●正式にご依頼頂いた場合には、上記相談料は報酬より差し引かせて頂きます。