7. 家族信託は、なぜ認知症等による資産凍結を回避する対策として有効なのですか。

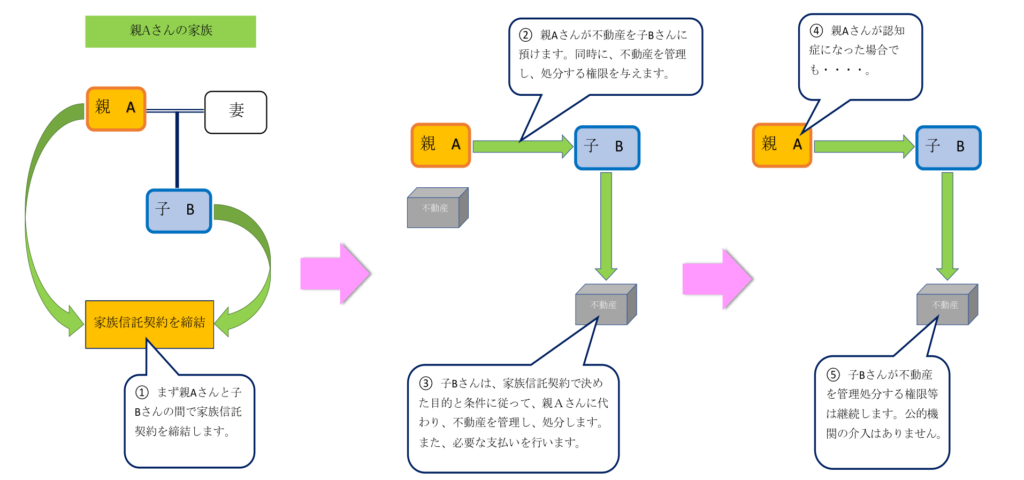

家族信託では、高齢になった親Aさんと子Bさんがまず家族信託契約を結びます。

次に、親Aさんは、家族信託契約の規定に従って、子Bさんに対して、

①親Aさんの療養看護を目的に資産を預けます。

②資産を管理し、処分する権限を与えます。

子Bさんが、家族信託契約に従って、親Aさんの資産の管理処分を行います。親Aさんが認知症等により判断能力を喪失しても、引き続き、子Bさんが資産の管理処分を継続できます。

▼

その結果、親Aさんが認知症になっても資産凍結になることがないのです。※①~⑤の順番でご覧ください。

子Bさんは、家族信託契約の目的や条件に従う必要がありますので、親Aさんの財産を自由にできる訳でない点に注意してください。

家族信託のご相談について

●家族信託に限り、初回120分の無料相談料を承ります(ご予約ください。)。

●2回目以降は、60分8,000円(税別)の相談料を申し受けます。

●正式にご依頼頂いた場合には、上記相談料は報酬より差し引かせて頂きます。

●2回目以降は、60分8,000円(税別)の相談料を申し受けます。

●正式にご依頼頂いた場合には、上記相談料は報酬より差し引かせて頂きます。